核电企业拟登陆深交所

中广核电力的主营业务为建设、运营及管理核电站,销售该等核电站所发电力,组织开发核电站的设计及科研工作。中广核电力的主要产品是电力。

截至2018年12月31日,中广核电力管理22台在运核电机组和6台在建核电机组,装机容量分别为24306兆瓦和7434兆瓦,占全国在运及在建核电总装机容量的54.44%以及55.30%,是我国在运装机规模最大的核电开发商与运营商。

中广核电力的控股股东为中国广核集团;国务院国资委、恒健投资分别持有中国广核集团90%和10%的股权。国务院国资委为公司的实际控制人。

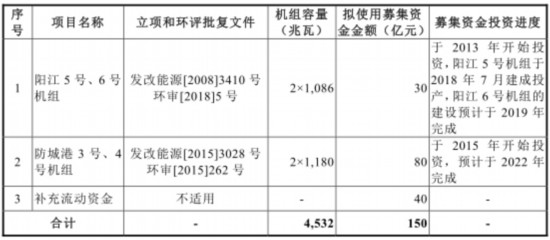

中广核电力拟于深交所上市,计划发行股票数量不超过50.50亿元,募集资金150亿元,其中30亿元将用于阳江5号、6号机组、80亿元将用于防城港3号、4号机组、40亿元将用于补充流动资金。中广核电力上市保荐机构为中金公司。

在港上市长期破发 评级机构下调目标价

中广核电力于2014年12月10日在香港联交所上市交易,股票代码01816.HK,是第一家在港交所上市的纯核电企业。

公开资料显示,中广核电力在港交所上市发行股票数量为88.25亿股,发行价为2.78港元/股,募资净额约为238亿港元。募集资金将主要用于向中广核电力收购已建成或将建成的核电厂项目;作为资本金投入核电厂建设;支持核电技术相关研发;积极寻找优质海外项目,拓展海外市场;偿还债务及补充流动资金。

除上市后最初的不到1年时间外,中广核电力港股股价长期处于破发状态。截至7月23日收盘,中广核电力港股仅为2.18港元/股。

今年5月,德银发表研究报告,将中广核电力2019年盈利预测上调3.1%,2020年盈测维持不变,主因预计融资成本下跌,但大部分遭减少的增值税退税所抵销。德银将其目标价由2.5港元降至2.3港元,维持评级“买入”,反映自由现金流组合改善,派息及自由现金流收益率合理,以及具股息增长憧憬。

今年7月,美银美林发表研究报告,考虑到该行将今年其发电机组利用小时估算下调,以及辽宁市场电力销售较高。将公司2019至2021年每股盈测分别下调4.3%、2%及2.2%,目标价由2.72元降至2.7元,重申“买入”评级。报告指出,中广核电力上半年核电机组总上网电量按年增12%,惟利用小时按年跌1%,主要因为新产能增加,而红沿河核电站受惠辽宁需求增加,利用小时按年增24.5%,此外宁德及防城港核电站利用小时分别按年跌18%及9%,而中国核电亦公布上半年利用小时按年下跌13%。而岭东核电站利用小时亦按年跌13%。美银美林对公司2019财年平均利用小时估算为7522小时,而公司指引则为7554小时,与2018年一样。

中广核电力和保荐机构中金公司雇佣同一位独立董事

中广核电力董事会由9名董事组成,其中有3名独立董事,独立董事分别为那希志、胡裔光、萧伟强。

值得注意的是,独立董事萧伟强同时担任中广核电力本次上市的保荐机构中金公司的独立董事。

招股书显示,萧伟强于2014年3月起担任中广核电力独立董事。萧伟强既从中广核电力领取薪酬,也在中金公司领取薪酬。2018年,萧伟强从中广核电力领取薪酬65万元。

此外,萧伟强还担任中国中信股份有限公司、中国通信服务股份有限公司等在内的多家企业独立董事。

资料显示,萧伟强,中国香港籍,1954年4月出生,现任中广核电力独立董事。萧伟强于1979年7月获得英国锡菲尔大学文学学士学位,主修经济会计及财务管理。萧伟强为英格兰及威尔斯会计师公会和香港会计师公会的资深会员。萧伟强曾于毕马威任职约31年,在中国及海外公司提供审计服务方面拥有广泛经验,且在就外商在中国进行直接投资提供专业意见方面拥有全面知识。萧伟强目前担任中国中信股份有限公司、中国通信服务股份有限公司、中国国际金融股份有限公司、GuocoLandLimited、BHG Retail Trust Management Pte.Ltd 以及北京高华证券有限责任公司的独立董事。萧伟强于2014年3月至今,担任中广核电力独立董事。

|  |

80秒看雪中武汉

80秒看雪中武汉