巨無霸房企“國家隊”要來了,房價會漲嗎?【2】

房企“國家隊”緣何重組成風

政策導向:央企整合做大做強

無論是“合縱”還是“連橫”,為什麼2016年房企“國家隊”的重組動作頻頻?這與來自決策層的政策導向顯然密不可分。《中國經濟周刊》記者梳理發現,在地產央企發展的過程中,有三個圈內公認的歷史性節點:一是1998年的房地產市場化改革,當時可謂央企與地產的“蜜月期”,保利、遠洋、華潤等部分央企已經承擔了房地產開發的相關職責,某種程度上可以說正因享受了最初的政策優惠和市場紅利而迅速做大。

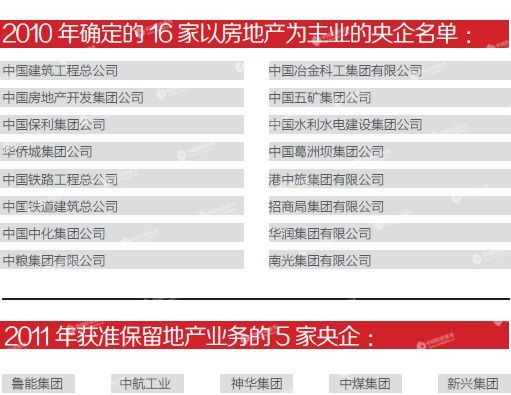

二是2010年3月的“冰河期”,時值中央對樓市過熱施以重拳調控,國務院國資委發文要求除16家以房地產為主業的央企外,78家不以此為主業的央企退出房地產業,次年雖然又批准了5家央企“房地產牌照”,但“退房令”在當時的調控大背景下反映出監管層空前審慎的姿態導向。

資料來源:據公開報道整理 編輯制表:《中國經濟周刊》採制中心

第三個節點正是始於2015年年末的央企整合潮,地產央企自然也被卷入到這股風潮之中。

記者注意到,2015年年底召開的中央經濟工作會議明確提出,“促進房地產業兼並重組,提高產業集中度。”“民企之間會有自發的市場行為,‘國家隊’也會被要求起到示范作用。”一位資深地產人對記者表示。

一個有說服力的案例是,根據保利地產2016年12月5日晚間公告的數據,此次保利地產收購中航地產的9個資產包作價約20億元。本次收購由保利地產全資子公司完成,廣州金地房地產開發有限公司收購中航地產持有的7家公司100%的股權和1家公司79.17%的股權,保利(江西)房地產開發有限公司收購江西中航地產有限責任公司持有的南昌中航國際廣場二期項目。此次收購的項目涉及成都、昆山、九江、烏魯木齊、岳陽、贛州和南昌等7個城市。標的資產價格還不如2016年上半年火爆樓市中等熱度的一塊土地價格。“這次跨央企平台的交易更多是來自國資委的牽線和授意,兩家企業都有軍工背景,跨平台確實有相對更多的融合基礎,但若從資產包本身的價值來看,中航保留了一些地塊,只是出讓了一些三四線城市的土地儲備,在房地產業下行的壓力下,對市場的吸引力其實是不足的。”保利地產一位戰略研究人士對《中國經濟周刊》記者直言。

魯能集團此前也就重組事宜對記者回應稱:“十八屆三中全會以來,國家對深化國有企業改革做出了一系列戰略部署,鼓勵國有企業加快上市步伐。為積極響應國家政策號召,加快發展混合所有制經濟,經公司慎重研究,啟動了本次重大資產重組。”

事實上,2016年7月,國務院辦公廳還曾發布《關於推動中央企業結構調整與重組的指導意見》,在推動中央企業結構調整與重組主要目標上,要求資源配置更趨合理。其中,提到形成國有資本有進有退、合理流動的機制時,《意見》也將“兼並重組”放在有效途徑的首要位置。

“央企之間本身存在‘誰也不服誰’的怪象,這時國資委的意見和安排還是有協調作用的,央企重組的決定權也不完全在企業手中。”上述資深地產人如是說。

資本運作可以降低拿地成本

當然,對於房企“國家隊”而言,聽從政策召喚發起兼並收購從商業角度也不是一筆虧本買賣。“在目前的大環境下,越來越少的企業會選擇直接土地轉讓,因為它流程長、稅負重,成本也高,企業更傾向於以資本運作的形式先獲得項目的控制權,從而可以間接地獲得土地的使用權。”秦裕斌律師對《中國經濟周刊》記者分析說。

市場人士認為,成功收購中信地產的中海地產就是選擇了一條以行業國企之間的並購代替高價拿地擴張的發展路徑:與中信整合后,中海地產獲得中信布局於25城、總建筑面積為2400萬平方米的土地儲備,其中75%位於一二線城市。交易完成后,中海的土地儲備直接增長了58%。

中原地產統計數據顯示,2016年上半年,全國共誕生了219宗價格超過10億元的土地,一線城市和強二線城市更是連連刷新地王紀錄,動輒以近百億的代價才能撬動一塊地。以這個尺度來衡量中海對中信的天價收購就顯得並不昂貴,而中航地產的項目雖然多數位於“去庫存”壓力尚存的三四線城市,但20億買9個資產包的價格依然相當便宜。

有上市房企的負責人對記者說,目前熱點城市土地價格“高到離譜”,通過傳統招拍挂形式拿地成本太高,即使是在財力雄厚的央企之間也是到了白熱化競爭程度,所以一級市場已經成為小眾的盛宴,多數企業隻能到土拍現場“打打醬油”。其實,通過並購、收購可以快速實現資源整合,從而提升企業的核心競爭力,在熱點城市並購整合“拿”地比一味拍“地王”更便於運營和實現多贏。

在亞豪房地產服務機構市場總監郭毅看來,當前公開土拍市場拿地不僅普遍價高,還受到諸多制約,通過收購方式繞開壁壘低價拿地是“曲線救國”。

克而瑞研究中心的一份報告則顯示,對於傳統房企而言,以收購或並購方式獲取項目除了可以使企業避開激烈的土地一級市場競爭外,部分收購獲取的項目還可以快速推出市場,加速企業資金回流。

“新調控時代”的“焦慮症”

不過,也有不少受訪者告訴《中國經濟周刊》記者,央企、國企之所以熱衷重組,其實是受到一種焦慮心態的困擾。“從現在的市場看,未來兩三年有可能是房地產開發和銷售的低谷期,如果現在不積極擴張,很可能在新一輪房企資產整合的大潮中被淹沒,降低自己的行業地位,不知道擴張會不會‘作死’,但不擴張一定是‘等死’。”一位參與過房地產收購項目調研的券商人士告訴記者。

同策咨詢研究部總監張宏偉對記者解釋道,央企前期瘋狂收割地王也是受到同樣的情緒影響,搶地王和加快重組步伐其實是相互作用的同一盤棋,“之所以不計后果地拿地,拼命擴充在一線城市、核心二線城市的土地儲備,是避免自己從企業估值的角度來看處於弱勢,考慮的出發點並不完全是按照成本和收益的常規測算,更大的目的是謀求在央企房企整合與重組過程中增加話語權,一旦獲得更多的話語權和談判籌碼,就可能並購其他央企的‘退房’資產。”

地產央企一直是房企陣營中獨特的存在,其在土地、資本、品牌等方面有著先天優勢,但記者注意到,2016年百億房企排行中,中海、保利、華潤、遠洋等老牌企業與排名榜單前3位、銷售額過3000億的房企差距明顯。

“新調控時代”背景下,規模大小幾乎意味著生死存亡,重組潮的熱火朝天又反過來增加了“國家隊”的危機感。此番吞下中航工業地產板塊的保利地產正值規模上突破兩千億大關的關鍵時刻,也面臨與中海、綠地的同行競爭。而同時發力收購中航地產、重組保利置業兩項決策背后,或許一定程度上反映了其所承載的壓力。

實際上,對優質資源的並購已經成為業內拼搶“座次”的方式之一。值得一提的是,2015年6月保利地產就曾率先宣布擬收購上置集團(1207.HK),但這宗交易由於風控原因功敗垂成,而坊間一度盛傳中信地產也曾與保利就並購事宜有過接洽,最終花落近年來保利的“老對手”中海地產。

母公司背景強悍的中航地產、中信地產都在這輪整合潮中難逃被吞噬的命運,這引起了地產圈的無限感慨。不過,記者觀察發現,在“新調控時代”,小房企本身就深懷熬不過寒冬的焦慮。

以中航地產為例,盡管頂著“央企”光環,在房地產領域實屬中小型房企。

即使進入2016年,在樓市大火的情況下,中航地產中期毛利率僅為15.75%,同比不增反減5個百分點,淨利潤率為-0.21%,其淨負債率也居高不下,始終維持在200%以上。牛市尚且如此,對於全年營收可達3800億元的中航工業集團來說,在寒冬來臨前及時甩掉資產輕裝上陣不失為明智之舉。

|  |

分享讓更多人看到

推薦閱讀

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量